体育游戏app平台 追思: 供应端-开云(中国)Kaiyun·官方网站 - 登录入口

新闻中心

你的位置:开云(中国)Kaiyun·官方网站 - 登录入口 > 新闻中心 > 体育游戏app平台 追思: 供应端-开云(中国)Kaiyun·官方网站 - 登录入口

体育游戏app平台 追思: 供应端-开云(中国)Kaiyun·官方网站 - 登录入口

发布日期:2025-08-13 04:44 点击次数:142

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

起原:牛钱网

导读

嘉宾先容:张磊,吞吐天成期货农家具商议员,华东理工大学金融硕士。庄重基本面分析,用功于于以求真求实的气派,从历史中寻找执法在细节中发现契机。

中枢不雅点:红枣基本面短期仍偏空看待,展望空间不是太大。9500以上有安全边缘,下方暂时看8800的撑捏。

正文

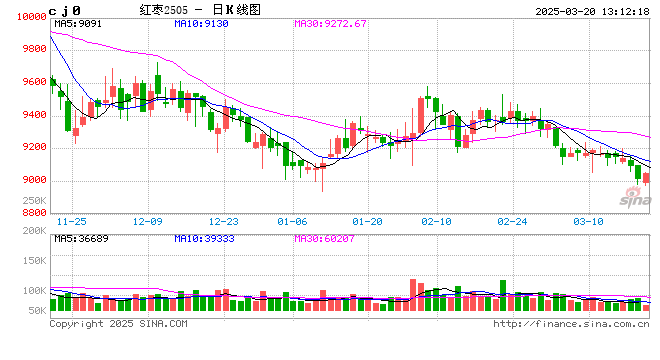

红枣2505合约日线

【红枣】

红枣是2024年跌幅最大的商品,历史上看如故跌到底部区间,一共有两个阶段,率先是减产完高价阻难奢华,23年产量是35万吨,加上十几万吨的结转库存,总供应五十万吨,终末还结转了不少,高价抵奢华阻难很明显;随后是从大减产到大丰产的预期已毕,下降后廉价抵奢华有部分刺激作用,然则举座的库存压力如故相比大。

春节事后,最大的旺季畴前,启动磨练淡季的需求联络情况。

从头季来看,当今预期减产还太早,因为本年温度还行,要到四五月份看枣树发芽情况,以及7-8月份关键助永久的坐果情况,对产量进行预估。

从库存来看,最近几周样本库存环比回升,因为新疆还有好多货发出来。现时仓单注册量不是很大,然则每周如故有300—500张的增多。

近期现货有小幅反弹,一方面是节后的补货行情。本年春节的奢华情况比悲不雅预期要好少许。销区的销售量来看,中等收购范围销售程度是六成把握,新疆预估可能两成把握,举座的销售量比旧年同时好。

另一方面是近期期现商进来采购,因为盘面给出升水,进行套利操作。现货和期货价差有所料理,等第价差走阔,区域价差料理,捏仓量出于历史同时高位。

追思:

供应端,2024年产季产量超70万吨,预期新季减产为前卫早,追踪新季天气变化。

需求端,参加淡季,库存压力仍较大,需求端靠近磨练。

库存,年前总消化量预估30万吨,年后仍有一定库存压力。

基本面短期仍偏空看待,展望空间不是太大。9500以上有安全边缘,下方暂时看8800的撑捏。

【苹果】

苹果举座的往来逻辑:

旧年现货大幅亏空,导致客商、果农预期不高,客商收购条款严格,果农也认价卖,入库量较少,收购价钱不高,收购经由中价钱启动反弹,刺激库存量的增多。当价钱涨起来后,到了元旦圣诞备货的时刻,发现需求一般,现货价钱跌回起涨点,从乐不雅到悲不雅的预期更始。春节是全年最大的旺季,脉冲式的奢华好转,带动客商节后补货,价钱小幅反弹。

举座来看,苹果的估值重点下降,主如果因为近两年需求较差,以及西部的交割糖度升水1000元/吨。

单纯看畴前5年的季节性,3月份的价钱推崇齐是偏弱的。一是节后的需求淡季,二是供应端的炒作还没启动,3月份如故需求主导的场所。

从本年的产地情况来看,甘肃是产量最大的一年,统计库存量同比旧年增多70%把握,本色产量预估是翻倍的。甘肃又是优质产区,何况由于增产,甘肃价钱偏低,好多客商有妙品需求,可能去甘肃买。是以甘肃压力大,性价比高,出货快,挤占了传统主产区的销量,现货商感官上较差。

另外,旧年有超越一部分苹果通过果汁神色消化,2024年果汁出口50多万吨,比旧年翻倍增长。如果按照浓缩果汁1:7的比例来看,或然多出近180万吨的量,导致鲜果需求减少。

替代蔬菜生果价钱来看,春节事后蔬菜小幅回落,生果价钱高位震憾。

近期的现货端优质果小幅偏强,最近成交以果农通货、价钱相比低的三级果为主。从价差上来看,3-5价差明显走弱。

追思:

供应端,新季天气影响暂时不明显,库存苹果结构性矛盾仍存。

需求端,春节需求推崇比预期要好少许,节后客商补货积极,2月底参加淡季,部分客商补货如故完成。

库存,第三方机构出库数据较好,单周出货量回落,剩余库存举座压力不算大。

价钱,节后现货偏硬,从甘肃传导至陕西、山东、山西,果农货中的妙品小幅加价。

产地和销区推崇倒挂,基本面与交割反向,展望反弹高度有限。短线偏空看待,7500为压力位;中线4月份恭候回调,下方撑捏6600。

■著作仅供参考,不代表本平台及地方机构不雅点,据此入市风险自夸。期货商场有风险,投资需严慎!

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远 体育游戏app平台